【欧赛斯观察】服装品牌战略参考:2019行业现状

服装行业市场潜力巨大,但面对即将到来的激烈竞争,品牌要想分得服装行业的一杯羹,应当对目前的行业现状有一个全局性的了解,然后再从中找到突破点,进行品牌独特的定位。

作为服务人们刚需的行业,服装行业长期以来处于稳定的高密度竞争当中。新品牌进入风险大,老品牌突破瓶颈难。企业想要让自身的品牌战略拥有足够的竞争力,需要对行业当前发展的现状有一个全局性的了解。

一、全球服装行业分析

(一)全球服装行业市场规模增长稳健

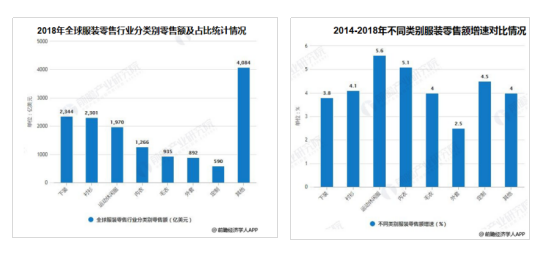

2018年全球整体服饰市场规模约为1.4万亿美元,同比增长4.5%。预计未来五年行业复合增速约为4.4%左右,到2021年有望突破1.6万亿美元,保持平稳增长。

(二)运动休闲品类增速明显

从增速角度比较,2014-2018年期间,运动休闲服零售额增长更为明显,其复合年增长率达5.6%,主要得益于全球健康及健身潮流日益盛行以及着装规范的普遍放松,未来运动休闲服仍有巨大增长潜力。

二、中国服装行业分析

(一)中国服装市场销量稳定

中国服装市场2018年销量总数达2.077万亿元,同比增长率达7.8%。受消费升级与本土消费者在提升生活水平、收入增加后,具有稳定需求的影响下,预计中国服装市场的同比增长率2019年将下降至3.5%,市场销量达2.15万亿元。

(二)中国服装零售额增速逐年下降

2011-2017年全国服装类商品零售额逐年增长,但增速逐年放缓。2018年全国服装类商品零售额为9870.4亿元,同比下降4.8%,服装商品零售额首次出现负增长。截至2019年上半年服装类商品零售额达到4749.7亿元。

三、中国男装市场分析

(一)男装占总服装市场3成

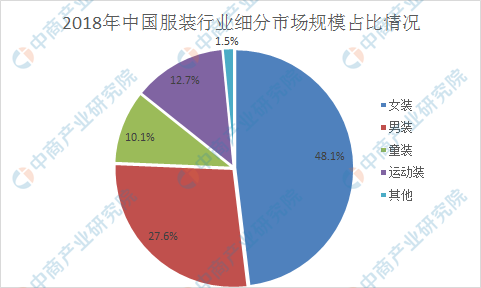

中国服装市场2018年销量总数达2.077万亿元同比增长率达7.8%,预计中国服装市场的同比增长率2019年将下降至3.5%,市场销量达2.15万亿元。男装市场仅次于女装市场,是中国服装市场中占比第二大的市场。销售额占比为27.6%;

(二)男装市场趋于饱和

2018年中国男装市场销量达5726亿元,同比增长6.5%。2018年我国男装市场份额为27.6%。男装市场预计在2019年同比增长将有显著下滑,预计仅达1.9%,市场规模将达5800亿元左右。

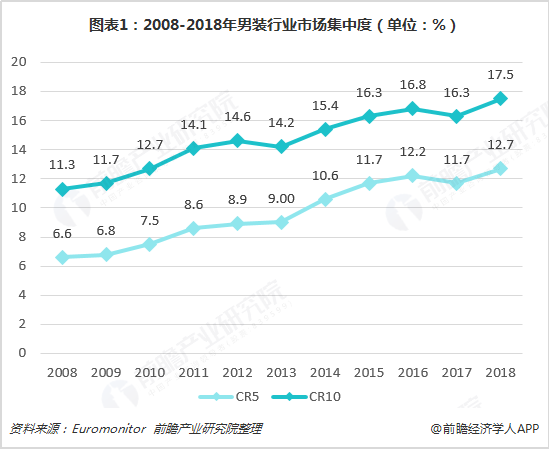

(三)男装市场集中度稳步上升

我国男装竞争格局与服装整体类似,一直以来集中度稳步上升,按公司市占率口径看,2012-2017年CR10由11.4%升至16.3%,CR5由7.3%升至11.7%。2018年CR10在17.5%左右。

四、中国西装市场分析

(一)中国西服产量波动下降

2018年服装行业规模以上企业累计完成服装产量222.74亿件,同比下降3.37%,服装业产量小幅收缩。主要受西服定制需求增加,批量化生产规模下降影响。

(二)中国西装销量逐年递增

从男西装的销售量来看,2011-2017年,男西装的销量逐年递增,增速持续保持在10%左右,增速较快。2017年男西装的销售量为1058亿件,同比增长了10.09%。

(三)中国男士西装市场集中度较高

从各品牌的市场占有率来看,以2015年为例,我国男西装前十大品牌市场占有率约为22.81%。其中,雅戈尔的市场占有率最高,达到了6.62%;而杉杉、金利来和报喜鸟的市场占有率也均在2%以上。

五、服装行业及细分市场-欧赛斯洞察

在全球服装行业稳步增长的良好势头下,受全球运动热潮的兴起,以及人们对于服饰舒适度要求的提高,运动休闲服的服装细分品类在整体服装行业中呈现显著增长的态势。从细分定位来看,全球服装零售市场主要还是以中端及大众品牌为主,其中高端市场发展较快。值得关注的新兴的品牌迎合了年轻一代的消费群体,突出个性化,注重潮流趋势,有着更高的品牌溢价。

2019年,中国社会消费品在线渗透率已经位居全球第一,中国是世界上最大的服装消费国。中国庞大的人口基数本身就造就了一个庞大的服装消费市场,尤其是消费升级,新中产阶级崛起,中国进入精品消费市场,服装消费不仅仅是满足基本物质需要,多是向更高的心理要求和自我满足为主。

中国服装行业发展进化到今天,已经是一个万亿级市场,行业空间巨大。但2018 年中国服装市场中前五大品牌市占率仅为 8.6%,市场格局分散。由于中国服装行业进入门槛低,但成长门槛高、尚未孕育出可类比国际龙头体量的大市值公司。

在竞争激烈的市场行情下,人口红利逐渐衰减,海外品牌不断抢滩,服饰零售正处于前所未有的瓶颈期,新兴细分版块的崛起与发展成为热点。中国男装市场占总服装市场的3成,男装细分市场具有较大的深耕价值。

服装行业回暖的大潮下,男装市场前景向好。各男装品企业表现参差不齐,一方面以海澜之家为主的国内品牌崛起,实现企业销售和利润的双增长,逐渐占据较大市场份额。

另一方面,从过去十到二十年,七匹狼、报喜鸟等市场份额领先的男装品牌产品也难以满足年轻消费主力的选择,而几大男装品牌销售情况的一路下滑也证明男装市场的需求很早就有转变。男装品牌各年龄段的供给长期断层。

服装行业"只要开店就会有销售、就有钱赚"的时代早已过去。中国消费者对于把钱花在哪里非常挑剔,依靠低价获得快速增长的市场将逐渐走向尽头。

男性消费意识的觉醒,高净值男性的消费能力带来新的爆发点。男装时尚的准则正在被动摇,西装不是唯一选择。男性在衣着选择上更加独立和具有创造性,并且更多岗位不需要男性必须着西装。男装品牌也开始思考不再依靠传统西装去承载一个品牌。

总结:2019服装行业整体回暖,运动服饰增长强劲,男装品类值得深耕。整个服装市场品牌化趋势已然明了,渠道与销售导向再也无法在服装领域内取得优势。制定品牌战略,建立强势品牌,才能在服装行业新竞争中赢得胜利。