中国船舶行业市场调研

■ 军用船舶:国家军费持续增长,2017 年突破万亿,强力支撑强大海军建设。

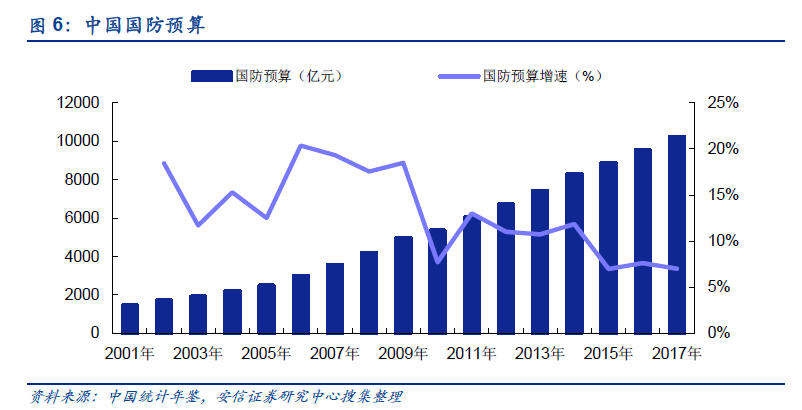

随着我国周边安全形势的变化以及国防战略的调整,我国军费支出近年来持续增长(2001-2017 年间CAGR 为13%)。2017 年我国国防支出增速为7%左右,突破万亿大关(10212 亿元左右)。高增长的军费是强大海军建设的强力支撑。

■ 军用船舶:对标美国海军,我国海军装备规模仍需扩大。

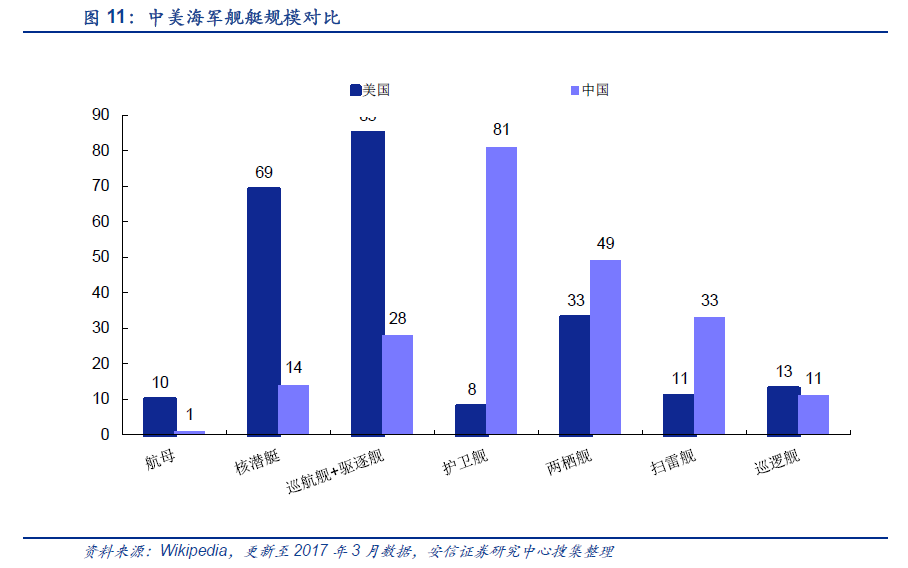

对比中美海军舰艇规模和技术实力:根据Wikipedia 数据,目前我国较美海军还存在较大差距,我国仅有1 艘航母还是作为训练舰使用,而美拥有10 艘航母;核潜艇数量我国仅有14行业深度分析/国防军工本报告版权属于安信证券股份有限公司。 13各项声明请参见报告尾页。艘而美拥有69 艘;我国有驱逐舰28 艘而美拥有巡洋舰22 艘、驱逐舰63 艘等等。由此可以看出我国舰艇规模有待扩张、技术实力有待提高。更何况特朗普宣称要将美国海军水面舰艇数量从当前的276 艘增至350 艘。因此,我国海军舰艇提速、提量建设,刻不容缓。

■ 军用船舶:远洋海军打造万亿军船市场

短期内海军将以规模列装现代化舰艇,逐步淘汰落后舰艇为主要工作。中长期来看海军则将组建航母联合攻击群、两栖登陆攻击群、远洋机动舰队与近海防御舰队等四大类海上作战力量。

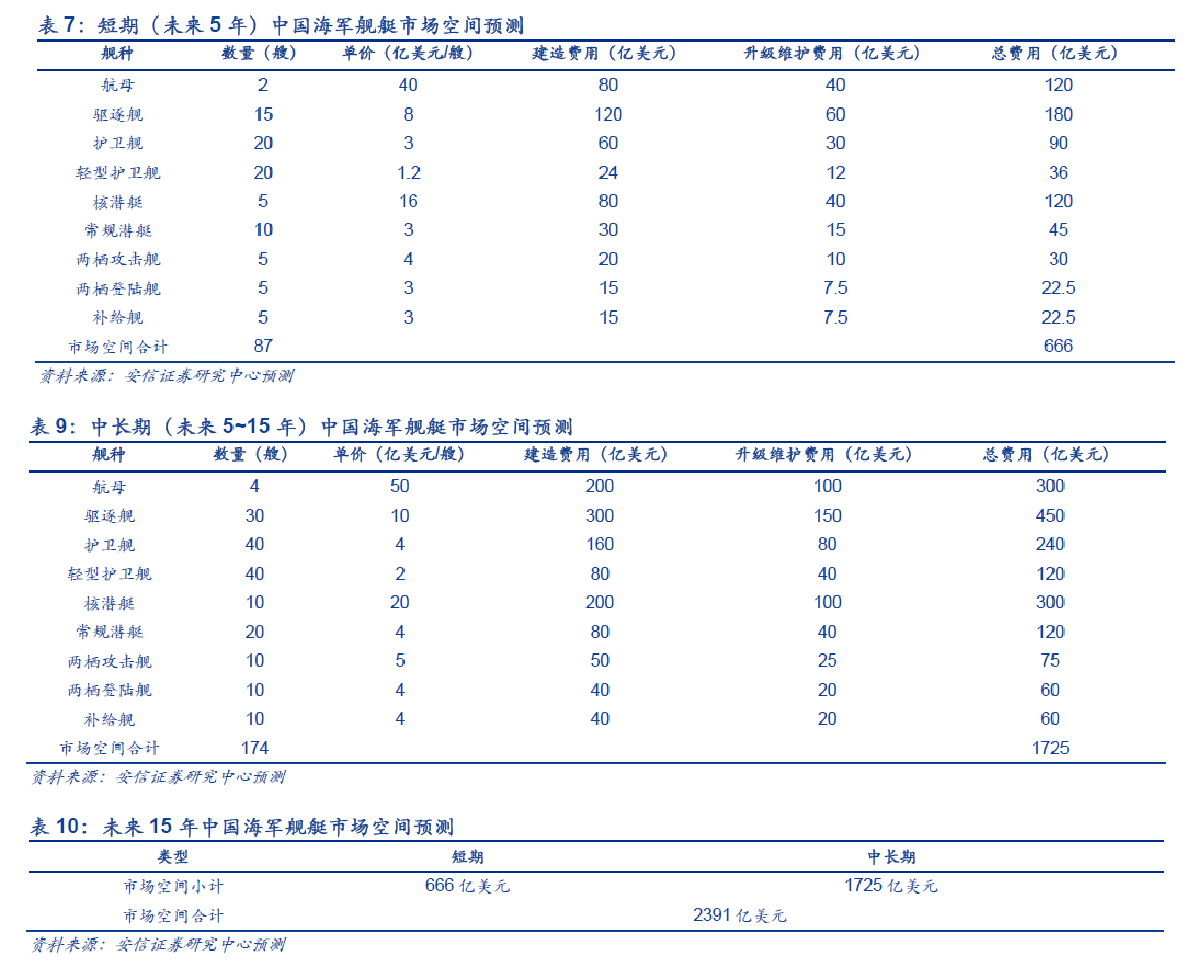

估测,未来5 年内我国将建造近100 艘新型舰艇,总市场规模超过666亿美元(约合4000 亿人民币);未来5-15 年内我国将再建造近200艘新型舰艇,总市场规模达到1725 亿美元(约合1 万亿人民币)。综合考虑短期和中长期海军建设进度,未来15 年我国海军新型舰艇建造计划将释放约2391 亿美元(约合1.5 万亿人民币)的市场空间。

■ 民用船舶:我国低端船舶产能过剩,高端船舶市场份额不足

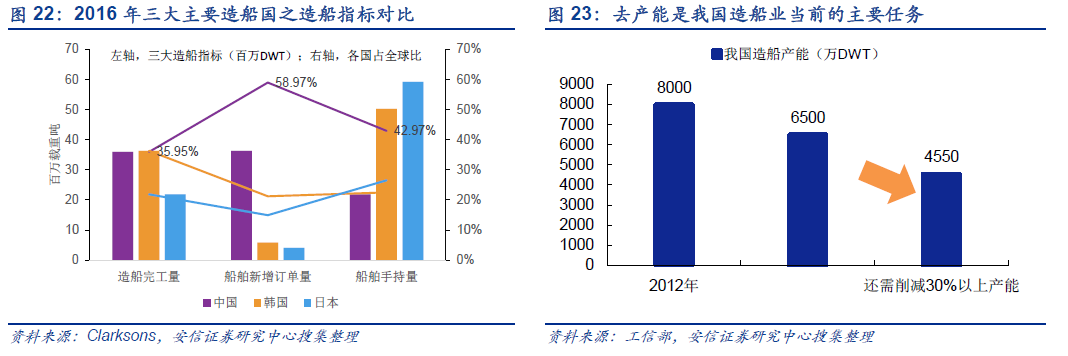

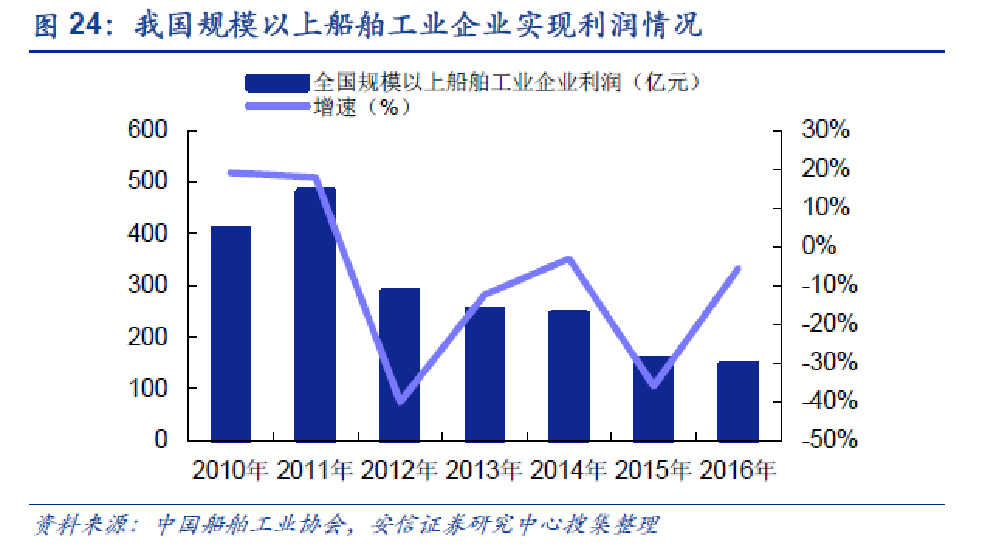

我国已是造船大国,然而造船产能却严重过剩。2016 年我国三大造船指标“造船完工量、新增订单量以及手持量”占全球比分别为35.94%,58.97%,42.97%,表明我国已超越韩、日,成为全球最大造船国。但是在全球造船产能过剩的背景下(目前船舶行业全球总产能达到2 亿吨,但实际需求却只有1 亿吨),我国造船产能过剩显得更为严重。据工信部介绍,我国已通过淘汰、消化、整合、转移过剩产能,已将2012 年的8000 万载重吨的产能削减至2015 年底的6500 万载重吨,然而仍然存在着无效产能,还需要削减30%以上的过剩产能。因此,我国面临造船产能严重过剩的窘境,去产能是我国造船业当前的主要任务。

■ 民用船舶:我国低端船舶产能过剩,高端船舶市场份额不足

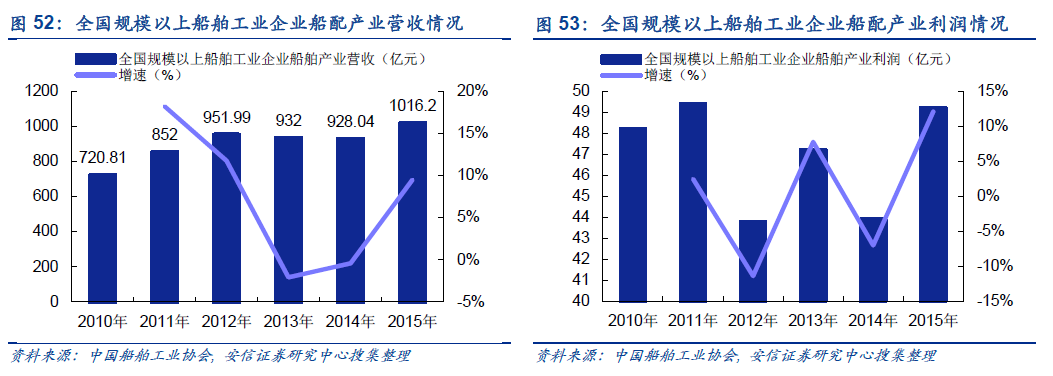

我国造船行业经济效益下滑明显。2016 年我国规模以上船舶工业企业实现利润总额147.4亿元,同比下降1.9%。相对于2011 年高点下降了69.4%。

在全球高端船舶市场发展空间巨大,我国市场份额却严重不足的背景下,我国造船业亟需调整产业结构,向高端船舶市场进军。提高高技术含量、高附加值的“双高”船型比重是我国造船业供给侧改革的另一个重要方向。工信部等五部委出台的《船舶工业深化结构调整加快转

型升级行动计划(2016-2020 年)》,明确提出要调整优化船舶产业结构,到2020 年海洋工程装备与高技术船舶国际市场份额要达到35%和40%左右。而中国高端船型市场份额底是我国由“造船大国”向“造船强国”挺进的主要瓶颈。

■ 船配产业:船配产业保持稳定发展状态

我国船配产业呈现高端船配设备研制能力薄弱,常年依赖进口;而低端船配设备又产能过剩的局面。

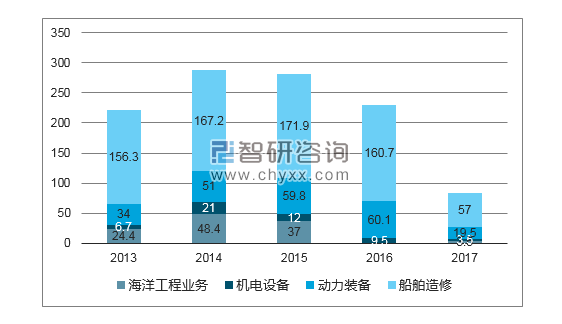

在下游造船业持续低迷的情况下,我国船配业近年来保持稳定发展态势。2015 年,全国规模以上船舶工业企业1452 家,实现船舶配套业主营收入1016.2 亿元,同比增长9.5%;利润总额49.2 亿元,同比增长12.1%。

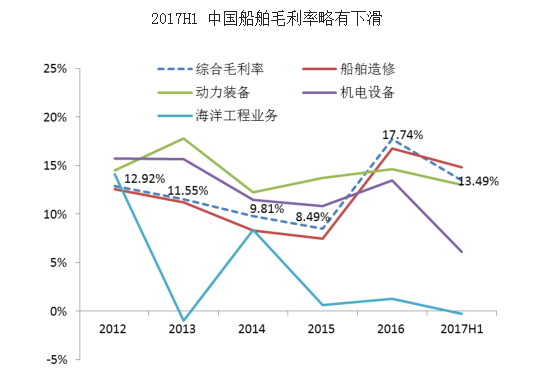

■ 船配产业:中国船舶主营业务占比图

■ 船配产业:国船舶毛利率占比图

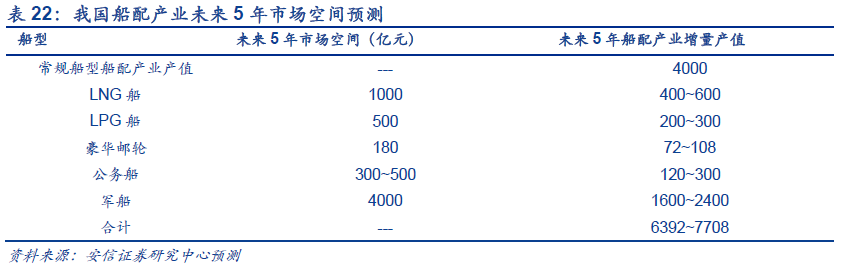

■ 船配产业:每年千亿船配市场待掘金

近年来全国规模以上船舶工业企业实现的船舶配套业收入保持稳定趋势,我们以当前低迷行情进行计算,预计未来5 年常规船型船配产业市场空间将继续保持稳定状态,以每年船配产业产值在800 亿元计算,再加上LNG 船、LPG 船、豪华邮轮等增量产值,按照船用设备占全船总成本的40%~60%计算,预计未来5 年我国船配产业产值市场空间在6392~7708亿元左右,每年1200~1500亿元左右的船配产业市场空间等待挖掘。

1)舰船动力设备领域。船舶动力系统价值约占全船设备总成本的35%,约占总船价的20%。我们预计未来5 年舰船动力设备市场空间在2800 亿元左右。

2)舰船电气及自动化设备领域。船舶电气及自动化设备的价值约占船舶总价的11%。我们预计未来5 年舰船电气及自动化设备市场空间在1500 亿元左右。

3)舰船电子设备领域。船舶电子设备的价值约占船舶总价的10%。我们预计未来5 年舰船电子设备市场空间在1400 亿元左右。

4)舰船用聚酰亚胺泡沫材料。我们估测,未来15 年内我国将建造近260 艘新舰艇,排水量约250 万吨,聚酰亚胺的价格约4 万元/立方米,每1000 吨排水量需求对应100 立方米,每年市场空间在6~7 亿元。

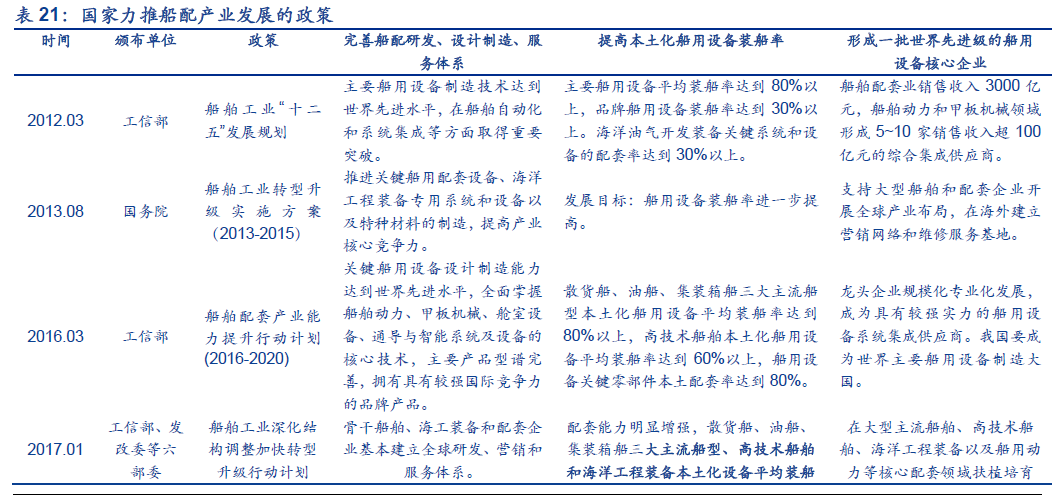

■ 船配产业:国家政策力推船配产业大发展

高技术、高附加值的船舶配套产业是我国造船业的薄弱环节,也是造船业结构化改革的重点方向,受到国家政策高度重视。我国已推出系列政策推动船配产业的发展,总的来说,有3大发展方向:1)完善船配研发、设计制造、服务体系;2)提高本土化船用设备装船率;3)形成一批世界先进级的船用设备核心企业,成为世界主要船用设备制造大国。