全球船舶行业市场调研分析

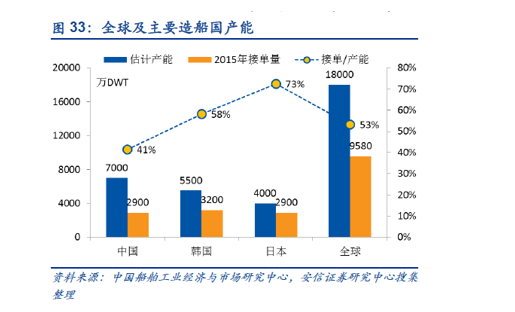

■ 全球及主要造船国产能

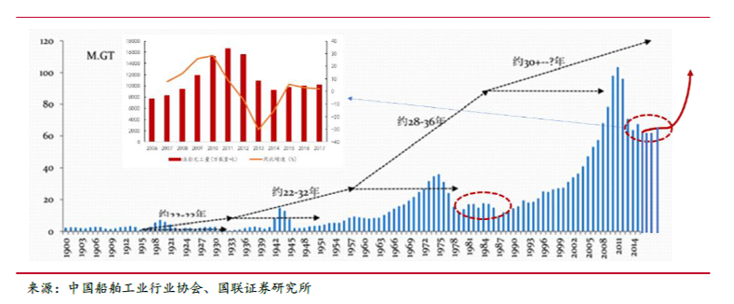

■ 1900-2018年世界历年造船完工量

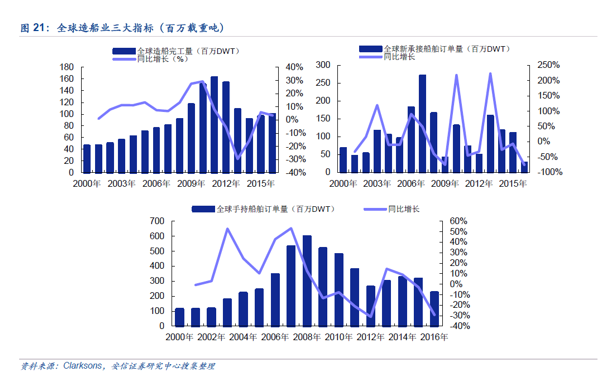

■ 全球民船产业造船业持续低迷

民船市场近年来以来景气度不断下降,目前全球三大造船指标仍在低位运行。2016 年全球造船完工量9997 万载重吨,同比增长3.88%;全球造船手持订单量22332 万载重吨,同比下降26.33%;全球造船新签订单量2742 万载重吨,同比下降71.58%。

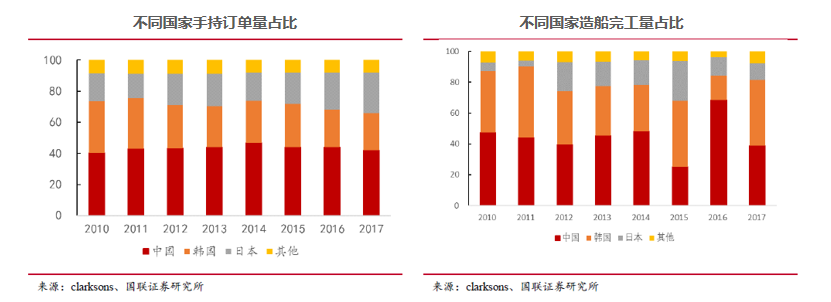

■ 全球造船中日韩三足鼎立,中国造船景气指数率先回升

从造船三大指标来看,过去10 年,船舶制造业呈现中韩日三足鼎立的竞争格局,平均历年数据,中国手持订单和造船完工占比均为全球第一,欧美及其他国家和地区占比相对较低。

■ 全球造船中日韩三足鼎立,中国造船景气指数率先回升

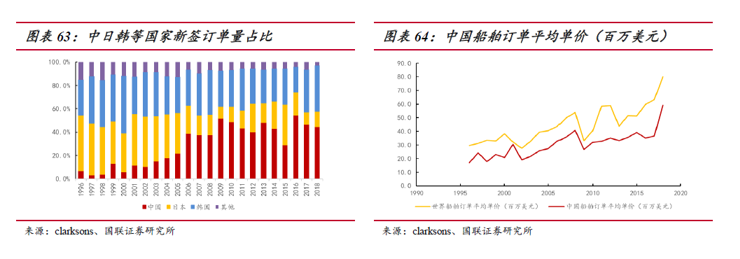

从船舶新签订单来看,近两年在韩国低价抢单政策(可在0.7-0.9 的成本价位接单)的冲击之下,近两年中国造船新签订单占比从2016 年的54%下降至2018 年一季度的44%左右,但仍为全球造船龙头,且下滑趋势明显趋缓,有企稳回升之势。且近两年中国船舶订单平均单价提升增幅高于世界船舶订单平均单价增幅,中国船舶行业产业升级趋势明显。

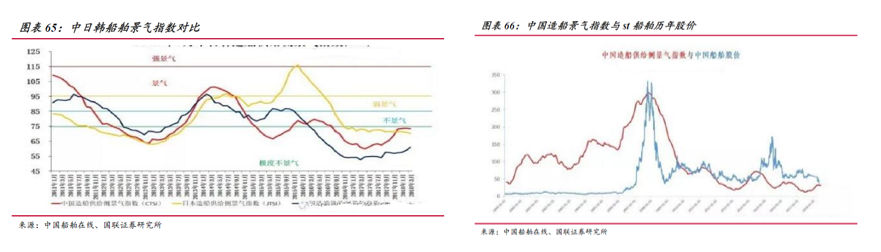

■ 全球造船中日韩三足鼎立,中国造船景气指数率先回升

从中日韩造船景气指数来看,中国造船供给侧景气指数(CTSI)最高,3 月份为73.4,接近不景气分界线,韩国造船景气指数快速回升。(中国船舶供给侧景气指数是一个较为可靠的先导指标。)

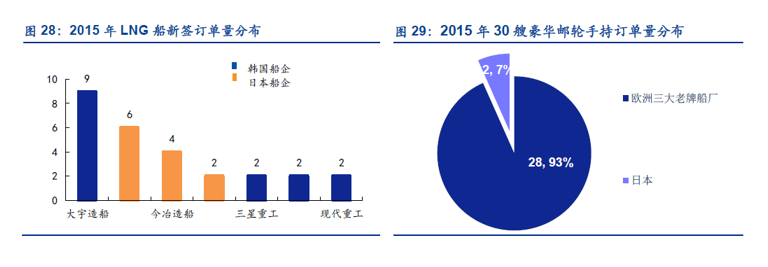

■ 全球高端船舶市场份额情况

全球高端船舶市场份额主要集中在日、韩、欧洲等国家手中。以LNG 船为例,日韩在LNG船市场占据着主导地位。2015 年全球LNG 船新签订单量35 艘,其中27 艘为17 万方大型LNG 船,主要集中在日韩的7 家船企。以豪华邮轮为例,邮轮设计、建造技术长期以来集中在少数几个欧洲老牌船厂手中。2015 年全球豪华邮轮手持订单量30 艘,除日本三菱重工获得嘉年华集团2 艘订单外,其余28 艘全部由欧洲船厂获得,并集中在意大利芬坎蒂尼、德国迈尔和STX 法国三个豪华邮轮建造集团。

■ 全球造船业进入转移第二阶段,我国向高技术船舶与船配产业领域迈进

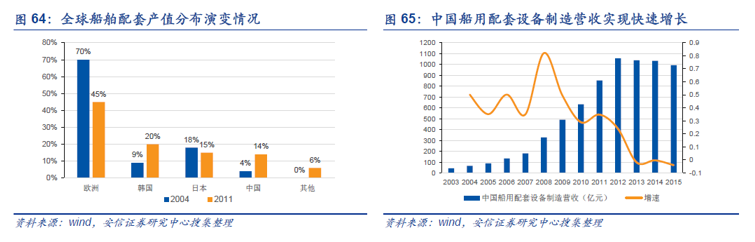

造船业的国际转移是从发达国家向发展中国家的转移。全球造船产业历经几次大的产业转移:从英国到美国;从美国到西欧;从西欧到日韩;如今造船产业中心正逐步转向中国。从造船业发展规律来看,技术和劳动力成本是决定世界造船业格局的两大基本因素。从造船业转移过程来看,分为两个阶段:第一阶段,低技术含量常规船的建造的转移;第二阶段,高技术含量船舶建造及船舶配套设备制造的转移。世界船配产业向我国转移的趋势明显,我国船配业的发展机遇凸显。目前,我国已完成造船产业第一阶段的转移:低技术含量船舶的承接,成为造船大国。目前,造船产业的第二阶段,全球性船配产业向我国转移趋势十分明显:从全球船舶配套产品产值分布的演变情况来看,我国船配业产值占全球份额由2004 年的4%上升至2011 年的14%;从我国船配企业发展情况来看,我国船配企业产值逐年快速增长,2005~2015 十年间复合增速达到27.3%。

■ 船配产业:船用设备价值量最大,占全船总成本的40%~60%

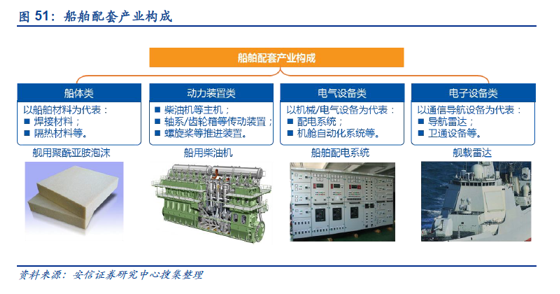

船舶配套产业是指生产和制造除船体以外的所有船用设备及装置的工业,其与船舶总装业、船舶修理业一同组成完整的船舶工业。主要包括船体类、动力装置类、电气设备类、电子设备类等等。船舶配套产业具有量大、面广、高技术、高附加值的产业特点,发展水平直接影响船舶工业综合竞争力,也是我国造船业转型升级、结构调整的重点方向。船配产业中,船用设备价值量最大,占全船总成本的40%~60%,是船舶配套产业发展的核心。

■ 全球船用柴油机发展情况

2011年以来,全球船舶产业的低迷影响了船用柴油机行业的发展,2012-2016年全球船用柴油机产量的年均复合增长率为-17.4%。近两年全球航运市场触底反弹,船用柴油机产量恢复增长,2017全球船用柴油机产量约3350万马力,同比增长7.0%。

全球船用柴油机主要产自韩国、中国及日本。其中,中国2017年船用柴油机产量为1000.9万千瓦,全球占比在三分之一左右,同比增长2.2%,产量在连续五年下滑后,再次恢复增长。

全球船用柴油机竞争格局方面:目前,全球低速机品牌完全被曼恩、瓦锡兰及三菱重工占据;中速机品牌由瓦锡兰、曼恩及卡特彼勒占据86%(2017年)的市场份额;高速机品牌主要包括MTU、Deutz、MWM、SACM、Pielstick、Ruston和Paxman。中国生产的船用柴油机基本是由曼恩、瓦锡兰、MTU等进行专利授权的。

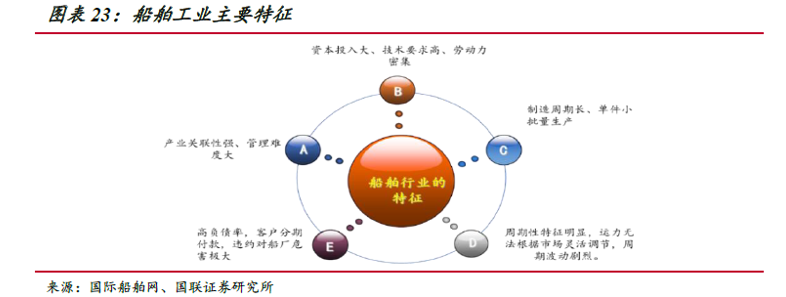

■ 造船产业行业关联性强,强周期品种

造船产业行业关联性强,船舶制造产业景气度与国际贸易及全球海运市场发展状况高度相关,全球经济的每一次危机都会引起造船行业新接订单的剧烈波动,行业景气高点和低谷往往呈现很大落差。同时船舶生产的周期较长,通常为一年半至两年,此外船东还可能弃船或延迟交付,导致船舶行业的周期波动与下游的国际贸易及海运市场走势呈现明显的滞后性,而这种滞后性往往会放大供需间的错配,弱化市场自我调节能力,导致行业呈现更强的波动性,因此船舶行业属于典型的强周期品种。