双寡头鼎立时代,区域乳企品牌战略如何绝处逢生

通过对乳业大环境及大趋势的桌面研究,欧赛斯发现中国常温奶蒙牛伊利双寡头格局已经牢牢形成,二者市场占有率领先优势越发明显,特别是在常温液态奶领域。因为常温方面并不具备和伊利、蒙牛正面竞争的实力,区域性品牌如上海的光明乳业、山东的佳宝乳业、广东的燕塘乳业等都在将低温奶作为突破口。目前,低温品类尚无绝对公司或品牌领导者,对运输条件要求相对较低、保质期较长、品类升级可能性更高的低温酸奶成为区域性品牌的兵家必争之地。区域乳企想要求得生机,就必须将低温奶作为品牌战略的重点。

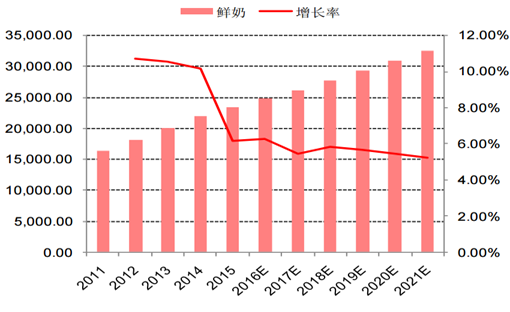

在发达国家,低温奶市场份额为80%,国内仅为14%,市场发展潜力巨大。根据Euromonitor 数据库统计,我国鲜牛奶市场从 2011 年的 160 多亿增长到 2016 年的 248.76 亿,未来还将进一步增长,预计到 2020 年有望突破 300 亿的市场规模。

欧赛斯认为,中国常温奶领域已进入成熟期,但低温奶领域还大有可为。理由有三:第一,国内低温奶与常温奶的消费比例为3:7,而欧美发达国家这一比例为6:4,后期低温奶市场潜力巨大;而常温奶增长下滑,市场份额稳定;其次,国内低温奶的现状总体是没有领导品牌、消费者尚处于引导阶段;而常温奶大部分额度已被双寡头垄断;其三,消费升级下,消费者已经不满足常温奶的基础营养,一二线城市消费者追求更新鲜,更优质,更个性的低温奶产品。

据观研天下及Euromonitor统计,2018中国乳制品市场整体规模超过4000亿,低温乳制品约占30%。受冷链与原产地限制,目前购买渗透率较低,还有很大发展空间。

据乳制品行业公开报告资料显示,英国、澳大利亚、美国、加拿大等发达国家低温奶的消耗量占液态奶的80%以上,在美国更是几乎占领了整个市场。眼下国内市场仍是由常温奶占据主导,市场份额是低温奶的3倍多。

但从15年液态奶增长趋势来看,常温奶增速只有2.7%左右,而低温奶特别是低温酸奶的增长达到了10.5%,区域龙头乳企的低温奶增速达到了20%左右。奶业大会上公布的数据显示,国内经营低温奶产品的企业数量已超过400家。

由于保质期短、对冷链运输设备要求高,低温奶的原料奶必须就近而取,且需要全程冷链运输,销售半径也只有三五百公里,所以目前的低温巴氏奶以城市奶及地方品牌为主,尚未出现全国性知名品牌。

据此欧赛斯预见,低温奶是乳制品行业的新一轮增长风口,也是区域乳业的优势所在。

在国内,常温奶领域:伊利蒙牛进一步下沉三四线城市,掠夺剩余份额,地方乳企常温奶处境愈加艰难。

低温奶领域:蒙牛并购君乐宝,与法国达能战略合作成立巴氏奶事业部,目前低温酸奶市占率第一。伊利低温酸奶产品线丰富,15年增速约20%。光明遭遇竞争加剧、管理层变动等挑战,15年业绩负增长,积极推出新品、瞄准高端市场应对危机。天润、辉山、三元、皇氏、燕塘等地方乳企立足区域,伺机而动。外资乳企达能、味全、法国优诺、日本明治主攻华东市场,对光明乳业有一定冲击。随着市场规模扩大、区域性乳企扩张和外资进驻,未来市场竞争将加剧。

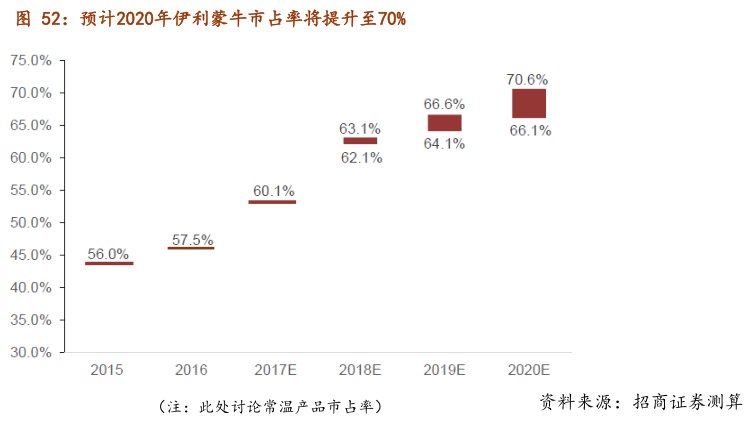

由此可以见得,乳业市场双子星格局愈发明显,2020年行业CR2将有望接近70%,全面整合期结束。

欧赛斯鉴于以上对整个乳业的产业研究分析,特别针对区域乳企,给出以下发展战略路径建议:

一、研发本地化细分品类产品

区域性乳企可基于对本地消费者消费偏好的深度理解,研发本地化的细分品类产品。利用细分品类产品较小的市场容量构成阻挡全国性乳企进入的壁垒。因此可以形成产品的差异化,摆脱直接的价格比较,获得一定的产品溢价。

二、建立区域市场的规模优势

深耕根据地市场,集中资源追求区域市场的规模领先,降低分销成本,形成进入壁垒。例如沃尔玛最重要的优势来自于区域性规模经济优势,该优势使沃尔玛在分销、广告及其他管理费用上的支出比行业平均低4.8%。

三、发动全国性大单品攻势

在伊利、蒙牛的二元竞争格局下,只有依托创新的全国性大单品,由产品带动渠道,区域性乳企才有成功全国化的可能。但也容易沦为全国性乳企的实验室。早期需要在雷达下潜行,争取更多时间完善发展,并在全国性乳企行动之前率先发力,抢占品类第一心智,同时汲取莫斯利安教训在全面对抗时期,集中抢夺市场制高点。

近年来,在“健康中国”战略的指引下,国内乳业加大供给侧改革的步伐,消费升级的不断深化,催生了乳品产业对“品质和价值”的重塑。围绕更高品质和更高价值的低温奶打造品牌,是区域乳企品牌战略中的一个关键。