投影机行业宏观市场分析

一、投影机市场规模

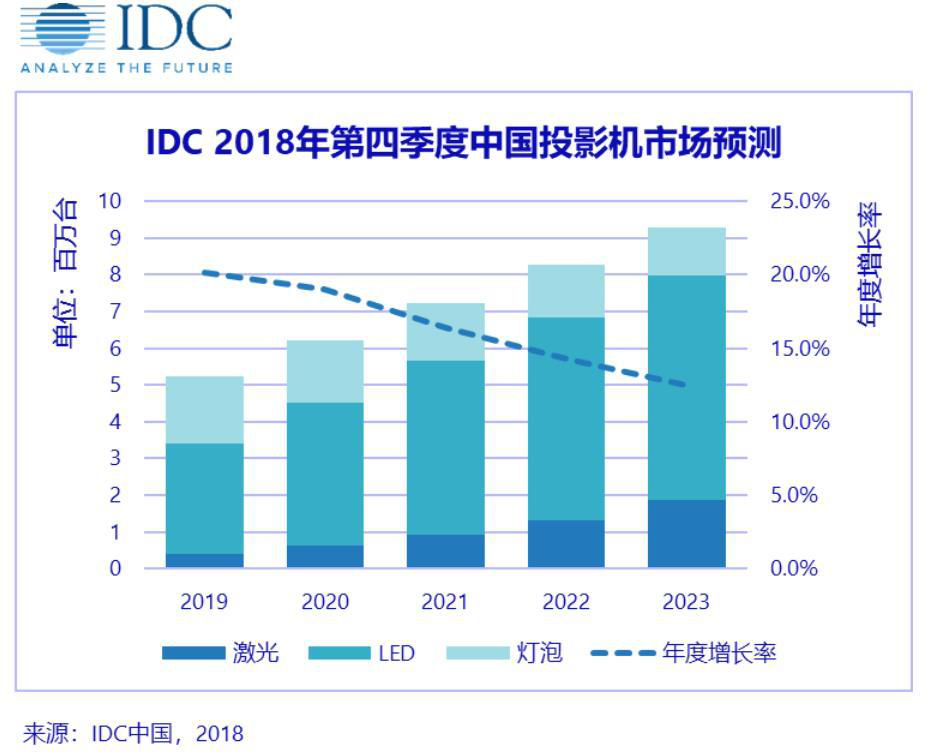

二、1、2018全年中国投影机市场总出货量累计达到435万台 同比增长31.1%

三、IDC发布最新发布的《IDC 2018年第四季度中国投影机市场跟踪报告》显示,2018全年中国投影机市场总出货量累计达到435万台,同比增长31.1%。IDC预计,至2023年中国投影机市场的复合增长率将会达到15.5%。

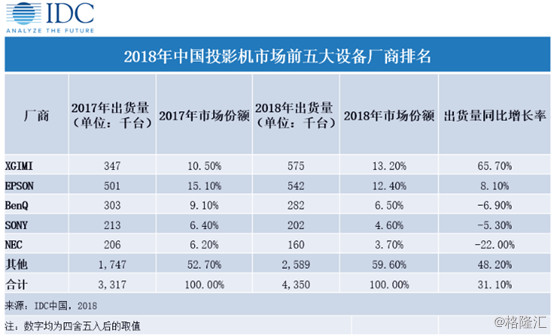

2、投影机市场有五大核心厂商,国产品牌极米首次登顶

具体而言,按销量计算,2018年全年投影机市场排名前五的厂商为:XGIMI(极米),Epson(爱普生),BenQ(明基),Sony(索尼),NEC。其中,国有品牌极米以57万台的出货量首次登上冠军宝座,同比增长65.7%;BenQ,Sony,NEC2018年出货量均有所下滑,NEC下滑最大,达22%。

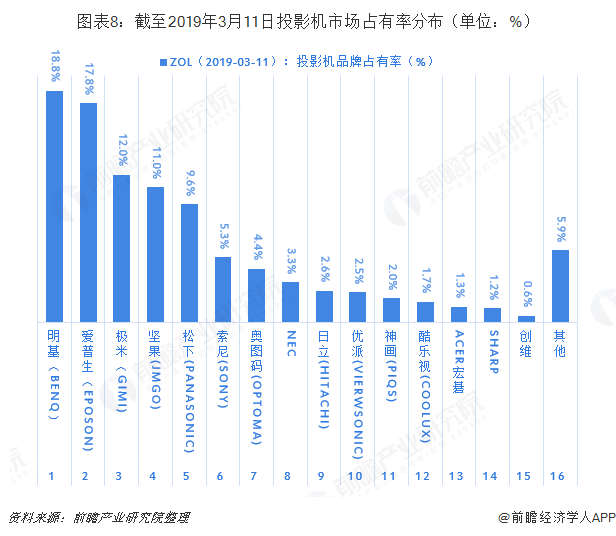

另据中关村在线的监测数据显示,截至2019年3月11日,国内投影机市场占有率最高的为明基,市占率为18.8%;爱普生、极米、坚果和松下分列第2至5位,市占率分别为17.8%、12.0%、11.0%和9.6%。

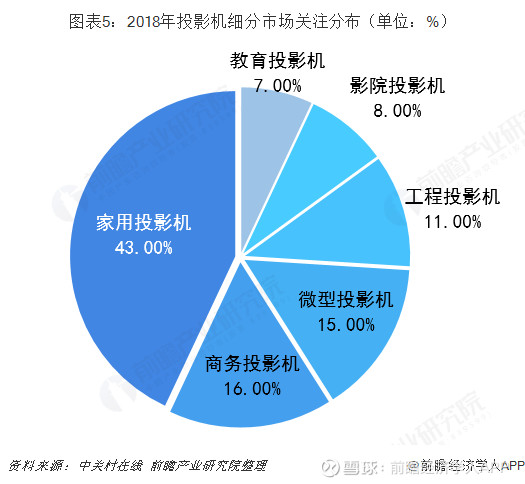

3、家用娱乐投影机关注度高,短焦和智能功能是关键词

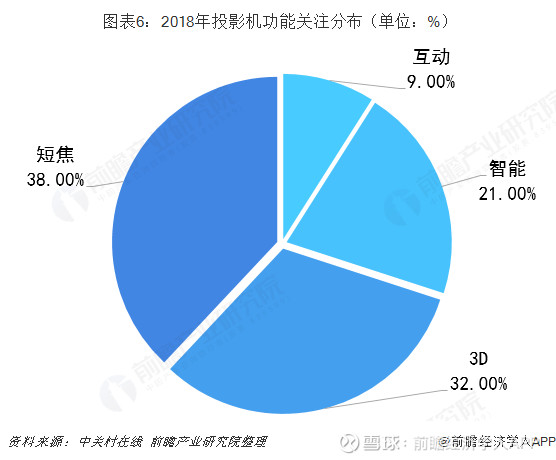

据中关村在线数据,2018年,家用投影机的关注度最高,达到了43%,同时微型投影机以及影院投影机的合计关注度也达到了23%,前三者加起来的关注度已经达到66%,可见一般消费者还是对于家用娱乐产品最为关注。此外,商务投影机的关注度也达到了16%,而教育投影机最低,只有7%。

从对功能的关注上来看,2018年短焦和3D的关注度仍旧很高,由于客厅空间不大,因此人们对于短焦的关注较高,而尽管3D功能虽然并不实用,但目前基本家用投影机都支持3D功能,3D功能更多是作为一种附赠形式存在。而智能功能有21%的关注比例,不管是商务还是家用,智能变得越来越重要。

4、智能投影2019年销量将达415万台

2018年中国智能投影市场销量为261.2万台同比增长102%,销量额为59.5亿元同比增长121%,预计2019年销量将达415万台

5、智能投影市场三大现象:

1)双寡头现象:

智能投影市场坚果、极米为头部玩家,坚果在平台电商销售占据首位,极米则在专业电商销售位列第一,“双寡头”雏形初现。其余品牌的销量与之相比差距明显,特别是在专业电商销售平台,更是呈现碾压态势,看不到拉平差距的希望。

2)智能投影市场还有两个不可忽视的现象:一是逐步渗透办公市场,二是加强线下渠道

“90后”“00后”年轻群体崛起,乐于接受便携、轻巧的智能投影,撑起智能投影在家用市场、商用市场的百万台销售,不过在办公市场传统汞灯投影仪依然为主流,究其原因为办公市场相对较为保守,对办公设备的稳定性要求也更高。

随着智能投影技术的不断更新,现今哪怕入门级产品也能满足稳定、清晰的需求,且操作更为智能,不需要定期更换汞灯灯泡,省下一笔后续维护费用,冰山融化不足为奇。

倘若办公用户放开保守心态、迈出尝鲜一步拥抱智能办公,智能投影又将迎来下一个富矿,最终主导整个投影仪市场。

而为了更好地突出品牌,智能投影厂商纷纷推动线上线下的融合,智能体验店、影音体验专区覆盖到更广泛人群,成为走向千家万户的突破口,也能树立品牌价值。

譬如,坚果2016年就提出线下未来的布局,旨在实现线下线上一体化,目前在全国范围内的线下售点已超过1000家

6、2018年中国激光电视市场销量41.5万台,销售额为221.2亿元

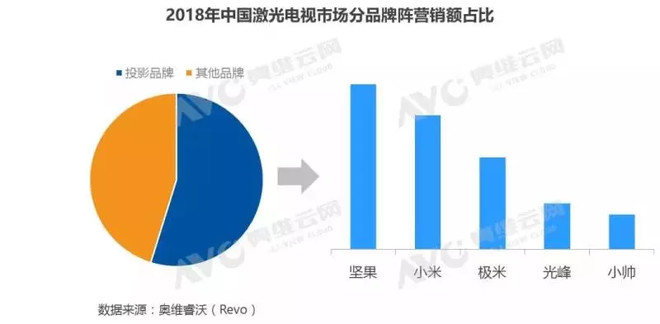

据奥维云网调研数据显示,2018 年中国激光电视市场销量 41.5 万台同比增长 37%,销额为 221.2 亿元同比增长 82%,坚果夺得激光电视销售冠军,为行业无可置疑的领先者。

各大品牌抢占激光电视创新制高点,中国激光电视市场中,坚果的营销额占比最大。

中端市场为走量、标杆的主战场,各大品牌使出浑身解术令1080P智能投影价格落入2000~3000元档,取代720P进入更多年轻人视野,市场份额攀升至32%。

7、产业分布:

在光机研发产业分布上:逐步形成了台湾地区、珠三角、长三角、西南地区(主要是四川)的分布格局。激光显示属于高智力密集型产业,其发展必须具备强大的科研能力,巨大的资金投入,和良好的成果转化生产能力。以上所述地区在人才储备(高等院校、高素质人才)、资金投入、精密电子制造加工等要素上具有很强的优势。

8、品牌格局:4大类品牌

1、传统彩电品牌,如海信、长虹,作为行业中的“扛旗者”,他们熟悉彩电业,并拥有市场口碑和渠道资源。

2、互联网概念新势力,如极米、小米、艾洛维等,他们具有互联网思维,要么基于成本定价,比如小米,希望快速打开销路;要么提出“品价比”,如极米,希望通过提供既优质又亲民的价格,来满足消费升级的需求。

3、传统投影品牌,如索尼、明基等,他们深耕“投影”圈,具有垄断资源,是激光显示市场多元化发展的主力军。

4、本土投影品牌,如光峰、美乐等。

9、投影仪市场趋势

2019年,国家工信部、广电总局等部门联合正式发布《超高清视频产业发展行动计划(2019-2022年)》,大力推进超高清视频产业发展,到2022年我国超高清视频产业总体规模超过4万亿元,4K超高清视频用户数达2亿人,超高清节目制作能力超过3万小时/年。